Налоговая декларация по земельному налогу. Кем утверждается форма

Декларация по земельному налогу - официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок. Как ее правильно заполнить, читайте в этой статье.

Составлять декларацию по земельному налогу нужно правильно. Поэтому мы расскажем обо всех этапах составления этого важного документа, а именно:

- кто обязан сдать;

- сроки сдачи;

- форма;

- штраф за непредоставление;

- образец заполнения;

- бланк.

Кто должен отчитаться?

Организации, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2019 году. Так как налог местный, он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки земельного налога своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 4 ноября 2014 года для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи отчетности в 2019 году

Декларация по земельному налогу за 2019 год должна быть направлена юридическим лицом в территориальный налоговый орган не позже 01 февраля 2019 года, этот срок устанавливается НК РФ в пункте 3 статьи 398 .

Форма отчетности

Форма декларации по земельному налогу и порядок ее заполнения в 2019 году изменились. По итогам года нужно отчитываться на бланке, утвержденном приказом ФНС России от 10.05.2017 N ММВ-7-21/ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения» — с учетом изменений, внесенных приказом ФНС от 30.08.2018 N ММВ-7-21/ Форма по КНД — № 1153005. Декларацию по земельному налогу — скачать бланк можно будет в конце статьи.

Штраф за непредставление

Если срок сдачи декларации организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5 % от неуплаченной суммы налога либо на основании информации? представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц? прошедший со дня, установленного для представления отчета. Штраф не должен превышать 30 % от суммы налога и не может быть менее 1000 рублей.

Кто может сдать нулевую декларацию по земельному налогу?

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости , то подавать можно нулевую декларацию. Ведь рассчитать налоговую базу нужно самостоятельно, на основе сведений из ЕГРН. В ЕГРН сведений о стоимости земли нет? Тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — Титульный лист;

- 2-я страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — Раздел 2. Расчет налоговой базы и суммы земельного налога.

Налоговая декларация по земельному налогу: образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 60: 003:56915938: 63/ 01012015. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5 %. КБК 182 1 06 06031 03 1000 110. ОКТМО — 40306000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей — порядок расчета авансовых платежей смотрите в блоке по заполнению Раздела 1. Образец заполненной декларации можно скачать в конце статьи.

1 страница - Титульный лист

Образец заполнения бланка:

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно.

- В «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице.

- В «Номер корректировки», если представляется впервые указываем 000, при последующих корректировках 001, 002 и так далее.

- В «Налоговый период», проставляем нужное число налогового периода. Для календарного года — 34.

- В «Отчетный год» — дату заполнения бланка.

- Каждая инспекция, в которую предоставляется отчетность, имеет свой личный не повторяющийся четырехзначный код, в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Декларация по земельному налогу за 2016 год сдается в ИФНС по месту нахождения участка или доли в участке. В нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга.

- Налогоплательщик проставляет код по месту нахождения (учета). По условиям нашего задания — 270.

- Наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА».

- В следующей строке вписываем контактный телефон плательщика.

- Далее проставляем количество страниц, подлежащих сдачи в инспекцию. Наша фирма ООО «ВЕСНА» сдаёт отчет за 2019 год на 3 страницах, без приложений.

- В месте, где необходимо указать налогоплательщика, — проставляем значение 1 и ФИО директора или представителя по доверенности.

- В конце поставим дату и подпись.

- В «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

- Сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк.

- В 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110.

- В 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2019 впишем 40306000.

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО. Значение, указанное в пункте, 150 и 250, — 18000 рублей, правила подсчета смотрим в поле 170.

- С 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 квартал соответственно.

Авансовые платежи = 1/4 * процентную ставку * кадастровую стоимость земельного участка(доли)= 1/4 * 1,5 % * 1 200 000 = 45 000 рублей.

- 030 рассчитывается следующим образом: 021 — (023 + 025 + 027). Если в итоге получается значение со знаком «-», то везде проставляется прочерк.

- 040 = 021 - (023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки.

- После заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — Раздел 2. Расчет налоговой базы и суммы земельного налога

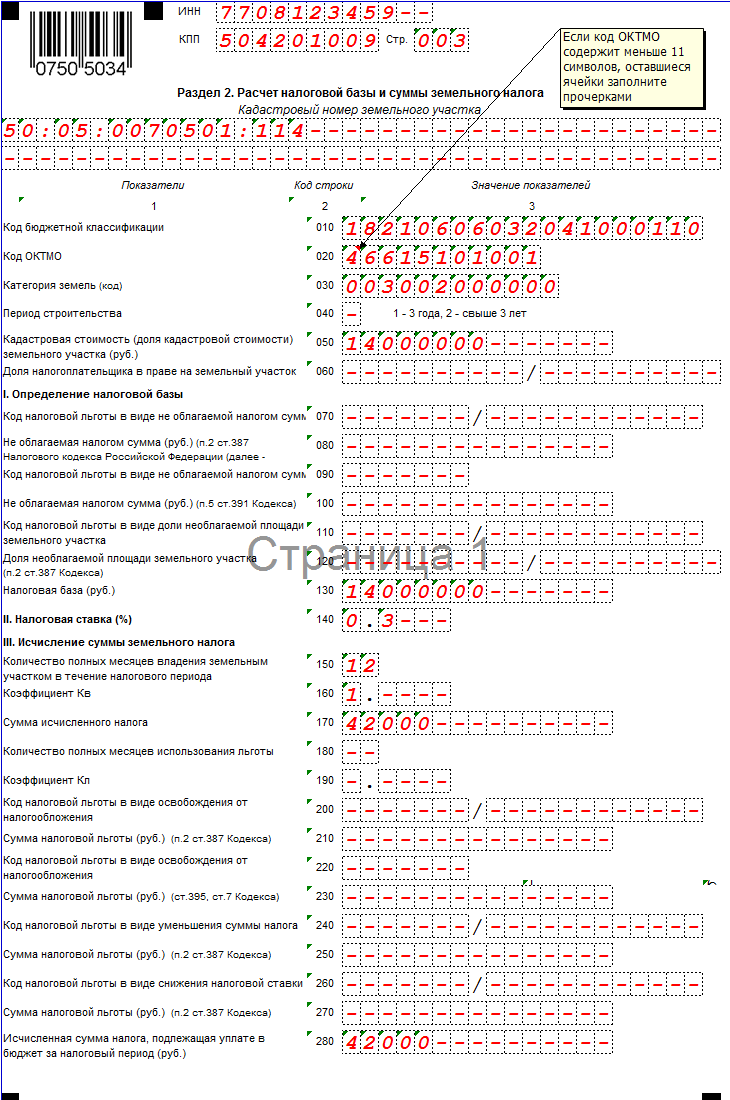

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

- ИНН и КПП проставляется автоматически с первой страницы.

- Вносим кадастровый номер участка, данный номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 60: 003:56915938: 63/ 01012015

- 010 — из приказа Минфина № 150н от 16 декабря 2014 выбираем и указываем код бюджетной классификации.

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию по земельному налогу ОКАТО.

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/ выбираем и указываем код категории земель. Прочие земли — 003008000000.

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка.

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк.

- С 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из и из документов, подтверждающих право на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки.

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей.

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5 %.

- 130 — указываем срок владения участком в течении налогового периода. Указывается в полных месяцах. Полных месяцев 12.

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = Срок владения / 12 , у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев.

- 150 — определяется по формуле: 110 (налоговая база) * 120 (ставку) * 140 (коэффициент Кв). Данная сумма отражается и по полю 250. 150 = 1 200 000 * 1,5 % * 1 = 18 000 рублей.

- С 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки.

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Кто должен платить земельный налог и как заполняется налоговая декларация? Из чего состоит декларация и каковы основные требования к ее заполнению? Подробные ответы на эти и другие вопросы представлены в данной статье. Кроме того, здесь Вы можете скачать бланк декларации и образец ее заполнения совершенно бесплатно.

Все организации и индивидуальные предприниматели, которые имеют в собственности земельные участки, вместе с декларацией по или должны сдавать в налоговые органы декларацию по земельному налогу. Уплата налога выполняется только в том случае, если участок полностью сформирован и правильно оформлен, в противном случае (например, если ему не присвоен кадастровый номер или категория) налоговые органы не могут взимать налог. Также плательщиками налога являются физические лица.

Кто является плательщиком земельного налога

В соответствии с п. 1 ст. 388 НК РФ плательщиками земельного налога являются физические и юридические лица, владеющие земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения. Данное основание накладывает на гражданина или компанию обязательство о регулярном отчете за уплату земельного налога.

Сдача налоговой декларации по земельному налогу

Декларация в отношении земельного участка заполняется юридическими лицами по итогам года, отчет передается в налоговые органы. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налоговая декларация по налогу на землю сдается в инспекцию по месту нахождения земельного участка, при наличии в пользовании организации нескольких наделов, находящихся на разных территориях, деклараций будет необходимо сдавать несколько.

Важно! Декларация по земельному налогу должна сдаваться в инспекцию даже в том случае, если компания освобождена от уплаты данного налога. Декларация сдается с нулевыми показателями.

Сдать отчет в налоговые органы можно тремя способами:

- лично - сдать может первое лицо организации или лицо, имеющее доверенность. Декларация заполняется в двух экземплярах, один забирает инспектор, второй возвращается налогоплательщику с отметкой о принятии документов;

- почтой - отправляется ценным письмом с описью во вложении, сроком сдачи декларации признается дата отправки письма;

- в электронном виде - посредством формы, представленной на сайте налоговой инспекции, либо путем использования услуг специализированных фирм.

Сроки подачи налоговой декларации по земельному налогу в 2018 году:

- не позднее 1 февраля 2018 года - за 2017год;

- не позднее 1 февраля 2019 года - за 2018 год.

Порядок заполнения налоговой декларации по земельному налогу утвержден Приказом ФНС России от 10.05.2017 г. № ММВ-7-21/347, который требует:

- декларация может быть представлена на бумажном носителе либо в электронной версии;

- при собственноручном заполнении необходимо использовать печатные буквы и чернила черного или синего цвета;

- любые исправления помечаются должностным лицом, запрещается использовать корректирующие средства;;

- при отсутствии какого-либо значения в нужной ячейке ставится прочерк;

- в каждой ячейке строки указывается только одно значение;

- страницы документа должны быть пронумерованы и не иметь никаких видимых повреждений.

Общие требования к заполнению декларации

Документ заполняется на отдельном бланке в соответствии с требованиями действующего законодательства. Оформление декларации выполняется по следующим правилам:

- документ может быть заполнен на бумажном носителе либо с помощью программного обеспечения;

- декларация в бумажном виде заполняется шариковой или перьевой ручкой черного или синего цвета;

- в каждой ячейке строки указывается только одно значение, отсутствие которого оформляется прочерком;

- при наличии исправлений необходимо выполнить подпись должностного лица, подтверждающего исправление;

- все страницы декларации нумеруются, в независимости от того, присутствуют в ней или отсутствуют все страницы;

- налоговая декларация не допускает использование корректирующих средств;

- запрещается использование двух сторон листа при заполнении декларации, каждая страница печатается на отдельном листе;

- документ нельзя скреплять степлером или сшивать, повреждение бумаги не допускается;

- все поля текста декларации заполняются только печатными символами.

Состав декларации по земельному налогу

Налоговая декларация на землю состоит из:

- Титульного листа

- Раздела 1 "Сумма земельного налога, подлежащая уплате в бюджет"

- Раздела 2 "Расчет налоговой базы и суммы земельного налога"

Скачать бланк налоговой декларации по земельному налогу

Рассмотрим сложные моменты заполнения декларации каждого раздела более подробно.

Титульный лист

- Прописываются сведения ИНН/КПП, номер страницы и номер корректировки:

- Общий показатель налогового период - 34, если компания ликвидируется либо реорганизуется в этой графе ставиться показатель «50».

- Показатель по месту нахождения указывается в соответствии с тем, в какую инспекцию подается документ. Как правило, этот показатель составляет значение «270», поскольку декларация по земельному налогу представляется в инспекцию по месту расположения участка.

Важно! Обратите внимание, что если декларация сдается по доверенности, следует учитывать дополнительный документ при подсчете количества листов сдаваемых документов.

Раздел 1 декларации

Данный раздел является сводным, он заполняется по всем участкам, находящимся на территории одного муниципального образования, здесь отражаются общие суммы налога, подлежащие уплате по различным кодам ОКТМО, которые соответствуют отдельным муниципальным образованиям. Следует обратить особое внимание при заполнении КБК, данные отличаются в зависимости от места расположения участка, который может находиться на территории сельских поселений, городского округа или межселенных территориях.

Раздел 2 декларации

Обратите внимание, что графа «код по ОКАТО» заменен на «код ОКТМО», показатели по которым содержатся в Общероссийском классификаторе территорий муниципальных образований.

- В самой верхней прописывается кадастровый номер земельного участка;

- Графа «кадастровая стоимость - 050» - показатели указываются по состоянию на 01 января текущего года, напомним, что ее размер меняется ежегодно. Однако, если земельный участок был образован в течении налогового периода, кадастровая стоимость указывается на момент этого образования.

- Если участок находится в долевой собственности, в графе «доля налогоплательщика в праве на земельный участок» делается отметка, согласно правоустанавливающего документа для участков.

- Коды налоговых льгот для строки «090» отражены в приложении 6 к Постановлению о заполнении декларации.

Налоговая декларация по земельному налогу – это документ, содержащий информацию об отчетности по исчислению и уплате земельного налога, которые осуществляются согласно гл. 31 НК РФ. Форма документа утверждена Когда формы согласно классификатору КНД 1153005. Налогоплательщиками по данному виду налога являются физические лица, и индивидуальные предприниматели, владеющие земельными участками на правах собственности, а также в порядке постоянного или пожизненного наследуемого владения.

Объектом налогообложения, согласно НК РФ являются земельные участки, расположенные на территории муниципального образования, на котором введен данный вид налога. Исключением из правила являются площади, выведенные из оборота в соответствии с действующим законодательством РФ. Исходя из информации, изложенной в п. 4 ст. 27 Земельного кодекса, к вышеуказанным площадям относятся участки под объектами федеральной собственности, а также ограниченные в обороте согласно законодательству. Перечень таких участков изложен в пп. 2-5 п. 3 ст. 389 Налогового кодекса.

Налоговой базой для исчисления земельного налога является кадастровая стоимость участка на 1 января года, который является налоговым периодом. Если участок был приобретен налогоплательщиком в течение года, то налоговая база определяется как его кадастровая стоимость на дату постановки участка на кадастровый учет. Если имеет место случай, когда участок находится в пределах нескольких муниципальных образований, то его стоимость определяется по каждому из них. Исчисление налога, в свою очередь, также осуществляется относительно площади каждой части участка отдельно по каждой из территорий. Если участок находится во владении нескольких лиц, порядок исчисления налога определяется ст. 392 Налогового кодекса. Согласно вышеуказанной статье, база налогообложения рассчитывается пропорционально доли каждого собственника.

В случае если право владения участком у налогоплательщика прекращается в течение отчетного периода, то налог рассчитывается с учетом коэффициента, исчисляемого из отношения числа полных месяцев, в течение которых участок был в собственности налогоплательщика к числу календарных месяцев в налоговом периоде. Если налогоплательщик пользуется льготами при уплате налога, он должен предоставить документы, подтверждающие это право.

Ставки налога определяются каждым муниципальным образованием, исходя из правила, изложенного в ст. 394 НК РФ, состоящего в том, что ставки по землям сельскохозяйственного назначения не могут превышать 0,3% и 1,5% по остальным земельным участкам. Организации и предприниматели – плательщики земельного налога, обязаны представлять налоговые декларации по итогам календарного года согласно ст. 398 НК. Налогоплательщики, освобожденные от уплаты налога на основании льгот, также должны представлять декларацию согласно ст.ст. 387 и 395 НК. Налоговая декларация по земельному налогу состоит из титульного листа и двух разделов. В первом разделе отображается сумма налога, подлежащего уплате, во втором – расчет налоговой базы и суммы налога. В случае, если налогоплательщик владеет несколькими земельными участками, он заполняет раздел 2 по каждому участку отдельно и подает их в составе одной декларации.

Декларация представляется по месту нахождения земельного участка за исключением деклараций, представляемых налогоплательщиками, относящимися к категории крупнейших и являющимися инвесторами по соглашению о разделе продукции. Срок подачи декларации установлен не позднее 1 февраля года, следующего за отчетным. Отчетным периодом по земельному налогу является квартал. За непредставление декларации на налогоплательщика будет наложена административная ответственность согласно ст. 119 НК РФ.

Начиная с 1 января 2015 года налоговые органы самостоятельно рассчитывают налог, подлежащий уплате индивидуальными предпринимателями и направляют уведомление до 1 октября года, следующим за отчетным. То есть индивидуальные предприниматели получат расчет земельного налога за 2015 год до 01.10.2016 года. Эти изменения регламентированы ст. 2 ФЗ от 04.11.2014 г. №347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

Декларация по земельному налогу за 2015 год: образец заполнения

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогу

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогу

Отчетность нужно подать в инспекцию по месту нахождения Исключение — крупнейшие и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту

Ответственность за несвоевременную подачу декларации

За непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу

Рассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

Плательщиками земельного налога признаются организации и граждане, у которых земля находится на правах собственности, правах постоянного (бессрочного) пользования или пожизненного наследуемого владения.

По земельным участкам, которые находятся в ссуде (безвозмездном пользовании) или на правах аренды, платить налог не нужно.

Кто должен отчитаться по земельному налогу

Отчитываться по земельному налогу должны только организации. Предприниматели и граждане без статуса коммерсанта по земельному налогу не отчитываются, то есть не сдают декларацию. Эти субъекты уплачивают земельный на основании налогового уведомления. Тот факт, что земельный участок бизнесмен использует в коммерческих целях значения не имеет.

Порядок заполнения декларации по земельному налогу

Декларация по земельному налогу состоит из титульного листа и двух разделов. После заполнения титульника продолжить заполнение необходимо с Раздела 2 «Расчет налоговой базы и суммы земельного налога».

Заполняем титульный лист декларации по земельному налогу

В шапке указывается ИНН и КПП. Кстати, в декларации следует указать КПП, присвоенный организации по местонахождению земельного участка.

Поле «Номер корректировки» следует заполнять начиная с обозначения «0- -». Такой номер присваивается первичной декларации. Если организация подается уточненную декларацию, то указывайте номер по порядку корректировки от «1--», «2--» и далее.

В поле «Налоговый период (код)» следует указать один из кодов, указанных в приложении № 1 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Так, если общество не ликвидируется и не реорганизуется, то следует указать код «34» - календарный год.

В поле «Отчетный год» укажите год, за который подается декларация. В нашем случае это «2017».

Код налогового органа обычно автоматизированного вводят в программу автоматизирована учета. Забыли код или случился программный сбой? Тогда уточните код на сайте налоговой по ссылке.

Коды для заполнения строки «По месту нахождения» указаны в приложении № 3 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Например, если декларация подается по месту нахождения земельного участка, то указывается код «270». Ваша организация крупнейший налогоплательщик? Тогда для Вас код «213».

В поле «Налогоплательщик» следует указать полное наименование организации в соответствии с уставом.

Обязательно укажите номер контактного телефона и поставьте подпись представителя общества, ответственного за сдачу декларации.

Пример заполнения титульного листа декларации по земельному налогу

Раздел 2 декларации по земельному налогу

В Разделе 2 декларации необходимо указывать сам расчет земельного налога. Причем такой расчет заполняется по каждому земельному участку отдельно. Основание - пункт 5.1 Порядка приказа ФНС России от 10.05. 2017 № ММВ-7-21/347.

В разделе 2 следует указать кадастровый номер земельного участка. Номер необходимо взять из правоустанавливающих документов. Например, кадастровый норме указывается в свидетельстве о праве собственности.

По строке с кодом 010 указывается КБК, по которому подлежит уплате сумма земельного налога.

А по строке с кодом 020 указывается код по ОКТМО муниципального образования, на территории которого расположен земельный участок (доля земельного участка) и по которому подлежит уплате сумма земельного налога.

По строке 030 указывается код категории земли в соответствии с приложением № 5 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Например, землям промышленности присвоен код «003003000010».

По строке 040 указывается значение в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства.

По строке 050 указывается кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. То есть для 2017 года необходимо брать кадастровую стоимость, определенную на 01.01.2017.

По строке 060 указывается доля налогоплательщика в праве на земельный участок (в виде правильной простой дроби).

Так, по строке с 070 указывается составной показатель: в первой части показателя указывается код налоговой льготы по земельному налогу (далее налоговая льгота) в виде не облагаемой налогом суммы в соответствии с приложением № 6 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Вторая часть показателя по строке с кодом 070 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022100 (налоговые льготы по земельному налогу, предоставляемые в виде не облагаемой налогом суммы). Здесь последовательно указываются номер, пункт, подпункт статьи местного нормативного правового акта о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота.

По строке 080 следует отразить не облагаемую налогом сумму.

Если льгота распространяется на долю площади земельного участка, то заполняются строки 090 и 100.

Строки 130 и 140 предназначены для корректировки базы на коэффициент владения участков в налоговом периоде. Если владели весь налоговый период, то по строке 130 указывается значение «12», а по строке 140 «1».

По строке 150 отражается рассчитанный налог.

По строке 160 следует указать количество полных месяцев использования льготы в виде освобождения от налога. По строке 170 указывается значение коэффициента по применяемой льготе.

Если организация льготой не пользуется, то по строке 160 следует укать проверки, а по строке 170 - «1---».

Пользуйтесь льготой по пункту 2 статьи 387 НК РФ? Тогда заполняйте строки 180 и 190. По строке 180 указывается код льготы. А вторая часть заполняется, если в первой части показателя указан код льготы 3022400.

Если используется льгота по статье 395 НК РФ, то следует заполнить данные строк 200 и 210.

Строка 240 заполняется, если организация использовала льготу в виде снижения налоговой ставки по местному законодательному акту. В первой части указывается код льготы. Вторую часть следует заполнить тогда, когда в первой части указано 3022500.

По строке 250 следует указать сумму земельного налога к уплате.

Пример заполнения раздела 2 декларации по земельному налогу (фрагмент)

Раздел 1 декларации по земельному налогу

Раздел 1 декларации по земельному разделен на блоки. Первый блок информационный заполняется в случае наличия соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях СРП).

Ответственность за несвоевременную сдачу деколорации по земельному налогу

Если общество не вовремя сдает декларацию по земельному налогу, то нарушаются требования законодательства. То есть это правонарушение, за которое предусмотрена налоговая и административная ответственность.

За несвоевременное представление налоговой декларации налоговая инспекция может наложить штраф и заблокировать расчетный счет.

Размер штрафа - 5 процентов от суммы налога по декларации. Штраф начисляется за каждый месяц (полный или неполный) просрочки. При этом минимальная сумма - 1000 руб., а максимальная - не более 30 процентов от суммы налога.

Счет может быть заблокирован, если хозяйствующий субъект не представил декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи. При этом счет блокируется полностью.

Если организация должна сдавать декларацию в электронном виде в связи с требованием законодательства, однако сдала декларацию по земельному налогу в бумажном виде, контролеры могут начислить организации штраф. Его размер составляет 200 руб. Основание - статья 119.1 Налогового кодекса РФ.

Напомним, что для безошибочной подготовки и своевременной сдачи декларации по земельному налогу [и других отчетностей] вы можете воспользоваться онлайн-сервисом « Моё Дело ». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по