Форма баланса малого предприятия со штрих кодом. Упрощенный бухгалтерский баланс

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Состоит из 2 основных частей - актива и пассива . В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса . Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты :

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения - тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в , если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 "Бухгалтерский баланс" .

- , учитываемых на забалансовых счетах

В графе "На начало отчетного года " показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

В графе "На конец отчетного периода " показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Один из отчетов, которые должна сдать организация в налоговую инспекцию - это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Заполняем «шапку»:

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» - частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО - код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе - данные на конец предыдущего года (31.12.2011), в третей графе - данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1:

- (1110): указывается остаточная стоимость, полученная как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы) и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120;

- результаты исследований и разработок (1120): данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч. 04 «Нематериальные активы» субсчет «НИОКР»;

- нематериальные и материальные поисковые активы (1130-1140): данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию.

- (стр1150): указываем также остаточную стоимость, полученную как разность между учетной стоимостью ОС (дебет сч. 01 «Основные средства») и начисленной амортизацией (кредит сч. 02 «Амортизация»);

- доходные вложения в материальные ценности (1160): данные по основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости.

- финансовые вложения (1170): указывается финансовые вложения организации сроком более 12 месяцев (складывается из дебета 58 «Финансовые вложения» и дебета 55 «Специальные счета в банках» субсчет «Депозиты»);

- отложенные налоговые активы (1180): берется сальдо счета 09 «Отложенные налоговые активы»;

- прочие внеоборотные активы (1190): указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

- Итого по разделу I (1100): суммируются значения строк 1110-1190.

Раздел II Оборотные активы формы 1:

- запасы (1210): учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные, касающиеся , сырья: счет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся : 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся : 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч. 62), персоналом (70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76);

- финансовые вложения (1240): вложения сроком менее 12 месяцев;

- денежные средства и денежные эквиваленты (1250): все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»);

- прочие оборотные активы (1260): указываются все остальные оборотные активы, которые не отразились в предыдущих строках;

- итого по разделу II (1200): сумма значений строк 1210-1260.

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

- (1310): кредитовое сальдо сч. 80 «Уставный капитал»;

- собственные акции (1320): дебетовое сальдо сч. 81 «Собственные акции (доли)»;

- переоценка внеоборотных активов (1340): если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо ;

- добавочный капитал без переоценки (1350): кредитовое сальдо сч. 83 за вычетом сумм, указанных в строке 1340);

- резервный капитал (1360): если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал»);

- нераспределенная прибыль (непокрытый убыток) (1370): данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток».

- Итого по разделу III (1300): сумма значений строк 1310-1370.

Раздел IV Долгосрочные обязательства:

- заемные средства (1410): (кредит 67 «Расчеты по долгосрочным кредитам и займам»);

- отложенные налоговые обязательства (1420): кредит 77 «Отложенные налоговые обязательства»;

- оценочные обязательства (1430): кредит 96 «Резервы предстоящих расходов», срок исполнения этих обязательств свыше 1 года;

- прочие обязательства (1450): указываются все не отраженные выше обязательства сроком более 1 года;

- итого по разделу IV (1400): сумма значений строк 1410-1450.

Раздел V Краткосрочные обязательства:

- заемные средства (1510): (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67);

- кредиторская задолженности (1520): задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69). учредителями (75), прочими контрагентами (76) сроком менее 1 года;

- доходы будущих периодов (1530): данные счета 98 «Доходы будущих периодов» (кредитовое сальдо);

- оценочные обязательства (1540): кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года;

- прочие обязательства (1550): указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше;

- итого по разделу V (1500): сумма строк 1510-1550.

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Видео-урок “Бухгалтерский баланс: форма 1, примеры, основы учета”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Натальи Васильевной Гандевой на тему: “Бухгалтерский баланс”, где подробно описаны основные принципы его заполнения. Для просмотра видео нажмите ниже ⇓

Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н. Причем с 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Приказ 66н предлагает нам два варианта формы бухгалтерского баланса:

- полную, содержащуюся в приложении 1;

- упрощенную, приведенную в приложении 5.

Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материалах:

- «Упрощенная отчетность малого бизнеса»;

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

- составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ;

- полнота и достоверность;

- обеспечение необходимого уровня детализации;

- возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет;

- возможность отражения необходимых пояснений по конкретным строкам;

- соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.

О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря трех последних лет (отчетного года и двух предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Где найти образец бланка бухгалтерского баланса

Где же скачать бланк бухгалтерского баланса, чтобы не ошибиться с актуальной формой? Скачать бухгалтерский баланс можно в любой справочно-правовой базе. Также возможность формирования бухгалтерской отчетности присутствует в бухгалтерских программах, из которых при необходимости можно скачать бухгалтерский баланс.

Кроме того, можно посмотреть бланк бухгалтерского баланса на нашем сайте и при необходимости скачать его.

Образец бухгалтерского баланса упрощенной формы и его бланк также есть на нашем сайте.

Где смотреть пример заполнения баланса

Пример бухгалтерского баланса, составленного как по полной, так и по упрощенной форме, можно также найти на нашем сайте, например, в этой статье .

Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса:

- дебетовые и кредитовые остатки по счетам баланса показываются развернуто;

- ОС и НМА отражаются по остаточной стоимости;

- ТМЦ показываются по стоимости за вычетом резервов;

- проценты по долгосрочным кредитам относятся к краткосрочной задолженности;

- проценты по финвложениям отражаются в составе расчетов с контрагентом;

- суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам.

О некоторых нюансах составления бухгалтерского баланса читайте в материале «Составляем бухгалтерский баланс» .

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?» .

Итоги

Бланк бухгалтерского баланса, предлагаемый Минфином России, разработан в двух вариантах: полном и упрощенном. Право на применение второго из них есть у юрлиц, ведущих упрощенный учет. Процедура заполнения баланса предполагает соблюдение ряда требований как к ней самой, так и к данным, на основе которых она осуществляется. С 01.06.2019 обе формы действуют в новой редакции.

Новая форма "Бухгалтерский баланс" официально утверждена документом Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Подробнее о применении формы "Бухгалтерский баланс":

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Порядок формирования... субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета о финансовых результатах; отчета... использовании полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... форме слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Что... при составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация... служба. Общий принцип формирования бухгалтерской отчетности при реорганизации компании приведен... в Методических указаниях по формированию бухгалтерской отчетности при осуществлении реорганизации... показатели передаточного акта и заключительной бухгалтерской отчетности реорганизуемой компании не совпадают...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. ... по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, ... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о...

- Арендуем коров: бухгалтерский учет

Отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов... , установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) ... 73); - Методических рекомендаций "По бухгалтерскому учету основных средств в сельскохозяйственных... "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий...) Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и...

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

Раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... кроме кредитных организаций) российское бухгалтерское законодательство регламентирует порядок отражения... раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в... раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых...

- Бухгалтерский и налоговый учет в организации, имеющей филиал

Указаны в ЕГРЮЛ. Бухгалтерский учет Отдельный баланс В действующих нормативно- ... балансы). Из этой нормы следует, что филиалы не формируют отдельную бухгалтерскую... отчетность и не составляют отдельный бухгалтерский баланс. Значит, ... политика организации» способы ведения бухгалтерского учета, избранные организацией при... филиалы, выделенные на отдельный баланс, ведут бухгалтерский учет самостоятельно, но в... передаются на ее баланс. В бухгалтерском учете филиала будут...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в... величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины... актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств...

- Особенности представления бухгалтерской отчетности в 2018 году

Субъекта включают: показатели, отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности... , предусмотрено формирование резервов, отражаются в бухгалтерском балансе субъектов отчетности за вычетом указанных... актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Бухгалтерский баланс. Положения п... , что активы и обязательства в бухгалтерском балансе приводятся с подразделением на долгосрочные...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Учитываются кассовым методом. Бухгалтерская (финансовая) отчетность. Годовая бухгалтерская отчетность составляется в соответствии... общему правилу она состоит из бухгалтерского баланса, отчета о финансовых результатах и... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то в бухгалтерский баланс, отчет... могут заинтересовать следующие показатели бухгалтерской отчетности.Начнем с баланса. В данном случае...

- Сдаем бухгалтерскую отчетность за 2018 год

Относящиеся к субъектам малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... о финансовых результатах Некоммерческие организации Бухгалтерский баланс Приказ Минфина РФ 02.07 ... млн рублей либо сумма активов бухгалтерского баланса на конец предшествовавшего отчетному года... обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах...

- Бухгалтерская отчетность – 2017: рекомендации Минфина

Остатка по другим статьям бухгалтерского баланса на самую раннюю представленную в... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... показатели могут приводиться в бухгалтерском балансе или отчете о финансовых... раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых...

- Собственники помещений требуют у УК бухгалтерские документы: законно ли это?

Счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс за... счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс... включая: сведения о годовой бухгалтерской отчетности; бухгалтерский баланс и приложения к нему; сведения... ст. 5 Закона о бухгалтерском учете ). Бухгалтерский учет – формирование документированной систематизированной... деятельности следует привести в бухгалтерской отчетности. Бухгалтерская отчетность должна быть достоверной...

- Новое в бухгалтерской отчетности в 2019 году

Год. Новые требования к бухгалтерской отчетности Бухгалтерская отчетность до 2019 г. ... для ежегодного опубликования (раскрытия) бухгалтерской отчетности. За несвоевременное представление отчетности... отчет является самостоятельной формой бухгалтерской отчетности и может иметь... счета 76.14 в бухгалтерском балансе На новом счете 76. ... В бухгалтерской отчетности счет будет отражаться в активе баланса по строке... исключения. Например, компании, годовая бухгалтерская отчетность которых содержит сведения, ...

- Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по... . 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается... несоблюдение правил налогообложения. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций... . С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть...

- Промежуточная бухгалтерская отчетность отменяется!

Общему правилу годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о... актами органов государственного регулирования бухгалтерского учета. Годовая бухгалтерская (финансовая) отчетность составляется...) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской...

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

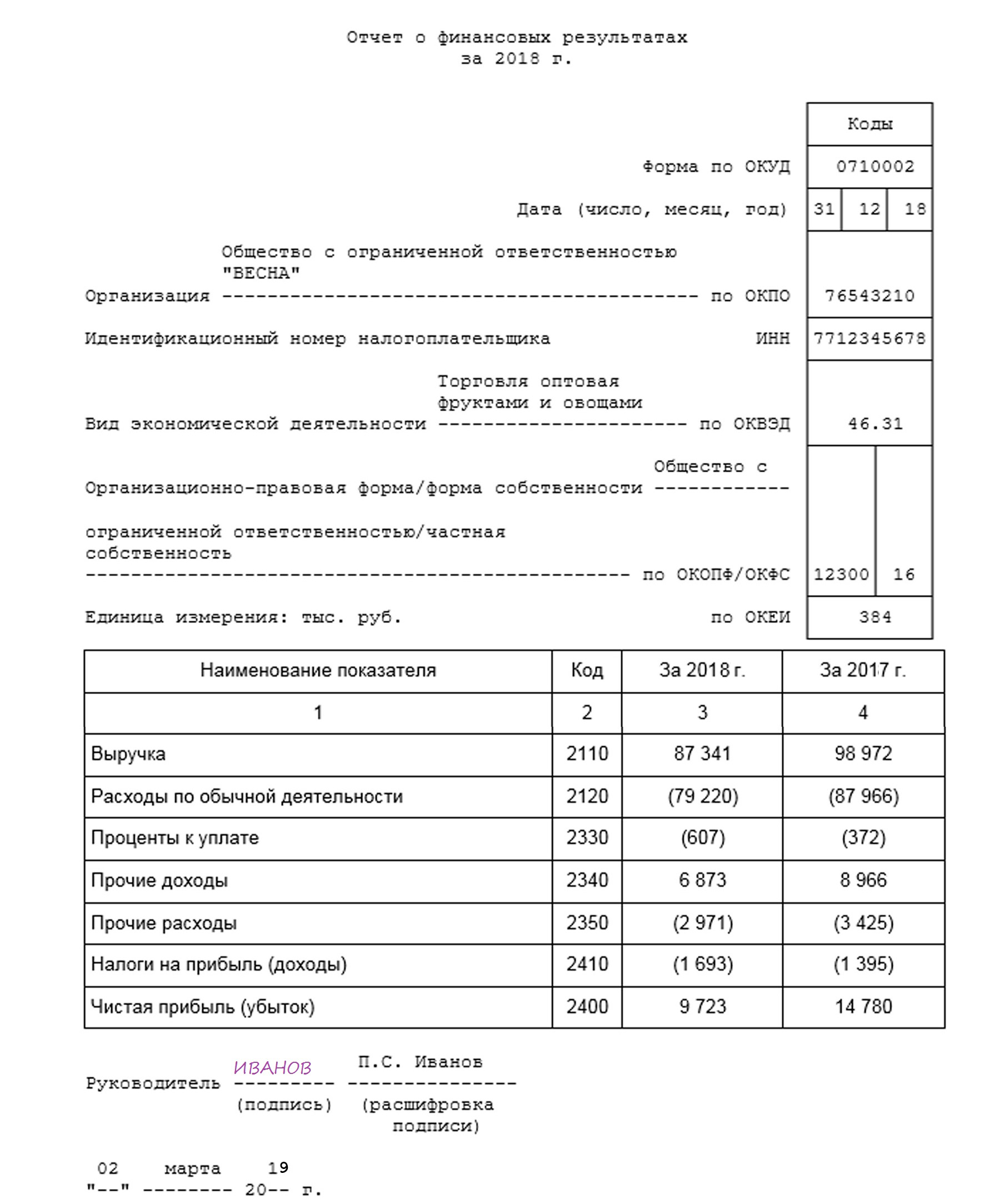

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.